Avkastning och kapitalförvaltning

När du sparar i en traditionell försäkring jobbar AMF aktivt för att ditt pensionskapital ska växa och ge dig en bra pension.

Inom ramen för vår traditionella försäkring förvaltar vi över cirka 613 miljarder kronor (2024-12-31). AMF är därmed en av de största ägarna på den svenska börsen och en av de största fastighetsägarna i Sverige.

Ett tjänstepensionsbolags möjligheter att skapa avkastning för pensionssparare styrs till stor del av bolagets solvens. Solvens är ett mått på hur mycket kapital bolaget förvaltar i förhållande till de utlovade garantierna.

En hög solvens innebär större möjligheter för bolaget att välja placeringsrisker för att skapa högre avkastning. En låg solvens innebär att bolaget tvingas förvalta kapitalet i tillgångar med lägre placeringsrisk, vilket innebär en lägre förväntad avkastning. AMF har en stark solvens och är ett av de finansiellt starkaste tjänstepensionsbolagen i Sverige. Det ger oss möjligheter att vara aktiva i vår kapitalförvaltning och gör att vi kan agera långsiktigt i vår strävan att tillgodose våra kunders behov av balans mellan trygghet och möjlighet till hög avkastning.

Kapitalförvaltning

AMF placerar i svenska och utländska aktier, räntebärande tillgångar, fastigheter samt alternativa tillgångar som vindkraft och elnät. Vi arbetar utifrån övertygelsen att bolag som arbetar medvetet med hållbarhet har större möjlighet att ge hög långsiktig avkastning till lägre risk. Därför investerar vi i bolag som arbetar aktivt med frågor som mänskliga rättigheter, arbetsrätt, klimat och miljö samt antikorruption. Det är bra för din pension, och för samhället. Dessutom är vi en aktiv ägare, och vi driver på och stöttar företagen i deras arbete.

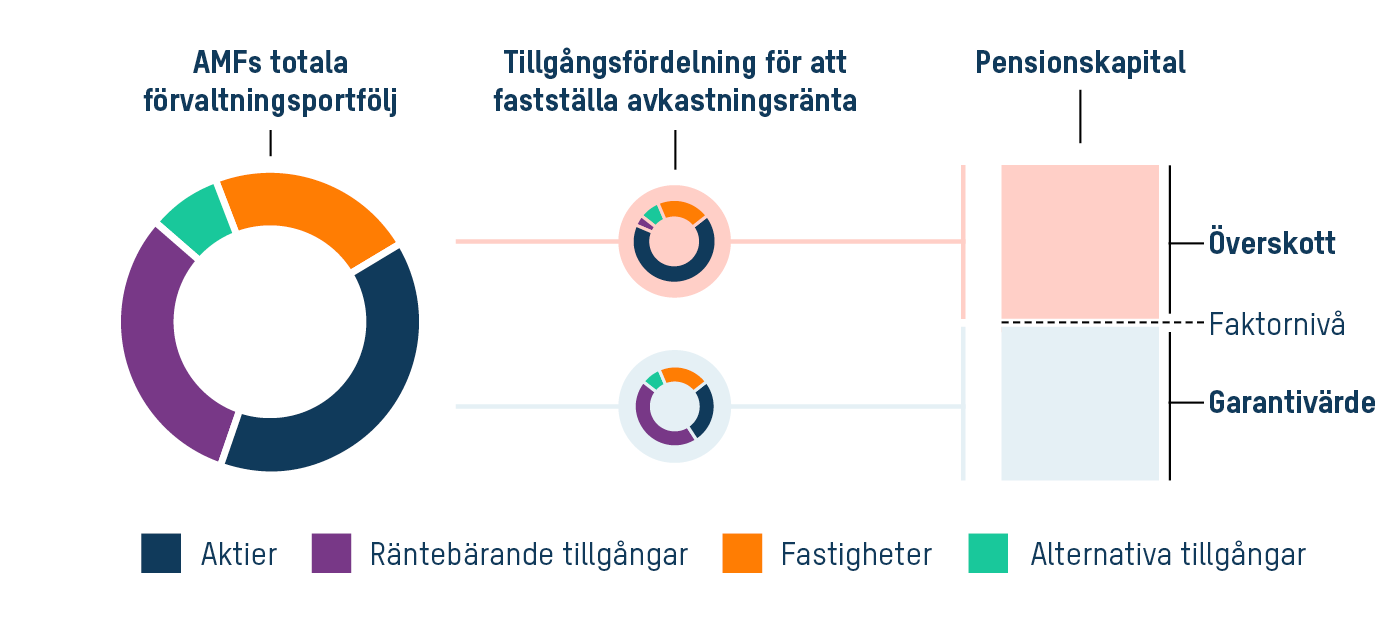

Avkastningsmodell – en metod för att fördela avkastning till försäkringar

I vårt uppdrag ingår att se till att alla våra kunder ska få hög pension till låg avgift. Därför är rättvisa mellan nya och gamla kunder och kunder inom olika avtalsområden en central del i utformningen av nya produktvillkor. Vi utgår från den så kallade kontributionsprincipen. Det innebär att vi ska säkerställa att överskott fördelas på ett balanserat sätt mellan olika grupper av försäkringar. Varje försäkring ska bära sin egen risk och kostnad, samtidigt som försäkringen ska få avkastning i förhållande till denna risk.

Inom AMF finns flera olika modeller för att fördela avkastning till försäkringar. Här nedan beskriver vi den vanligaste modellen.

För information om hur din försäkring får avkastning, logga in på Mina sidor.

AMFs avkastningsmodell i praktiken

Med en hög solvensgrad kan AMF ta större finansiell risk genom en högre exponering mot aktiemarknaden och därmed möjliggöra en högre förväntad avkastning. En försäkring med tillräckligt hög andel överskott bidrar därmed positivt till AMFs möjlighet att ta större finansiell risk. I AMFs modell får en sådan försäkring därför större del av den avkastning som kommer från tillgångsslag med högre finansiell risk jämfört med en försäkring med lägre andel överskott.

Avkastningsränta

Avkastningsräntan används för att fördela avkastning från AMFs placeringstillgångar på respektive försäkrings pensionskapital. Avkastningsräntan fastställs månadsvis för varje enskild försäkring och kan vara positiv eller negativ. Avkastningsräntan för enskild försäkring är beroende av pensionskapitalets storlek i förhållande till garantivärdet och den faktor som bestämmer en försäkrings kollektiva avkastning.

För att fastställa en försäkrings avkastningsränta delas AMFs placeringstillgångar upp i två delar:

- Del med lägre finansiell risk. Syftar till att skapa en förväntat god och trygg avkastning – lika för alla våra kunder.

- Del med högre finansiell risk. Syftar till att möjliggöra en högre förväntad avkastning för försäkringar med tillräckligt hög andel överskott.

En försäkring får i första hand avkastningsränta från delen med lägre finansiell risk men om försäkringen har ett tillräckligt högt överskott baseras försäkringens avkastningsränta även på delen med högre finansiell risk.

Faktornivån som används för att fördela avkastningen är en del av AMFs Försäkringstekniska riktlinjer. Nivån fastställs med hänsyn till AMFs solvens och målsättning med produkten, samt med ledning av de enskilda försäkringarnas förmåga att bära finansiell risk. Aktuell faktornivå är 160 procent. Det innebär att en försäkrings garantivärde multipliceras med 1,6 för att fastställa avkastningsfördelningen. En faktornivå på 160 procent innebär att en försäkring med en andel överskott som överstiger 37,5 procent får ta del av avkastningen från delen med högre finansiell risk.

En försäkring får i första hand avkastningsränta från delen med lägre finansiell risk men om försäkringen har ett tillräckligt högt överskott baseras försäkringens avkastningsränta även på delen med högre finansiell risk.

Faktornivån som används för att fördela avkastningen är en del av AMFs Försäkringstekniska riktlinjer. Nivån fastställs med hänsyn till AMFs solvens och målsättning med produkten, samt med ledning av de enskilda försäkringarnas förmåga att bära finansiellrisk.

Faktornivå i ITP-försäkringar tecknade mellan 1 juli 2013 och 30 september 2018, är 100 procent. Det innebär att en försäkrings garantivärde multipliceras med 1,0 för att fastställa avkastningsfördelningen. En faktornivå på 100 procent innebär att en försäkring med överskott får ta del av avkastningen från delen med högre finansiell risk.

AMFs placeringstillgångar förvaltas under ett kontrollerat risktagande som är förenligt med AMFs åtaganden. Tillgångsfördelningen i AMFs förvaltningsportfölj och nivån på faktorn kan förändras över tid utifrån marknadens förutsättningar.

På Mina sidor kan du bland annat se vilken avkastning i kronor din försäkring fått, vilken andel överskott din försäkring har och vilken tillgångsfördelning din försäkrings avkastningsränta baserats på.

Aktieandelar – två exempel

Aktieandelar beroende på andel överskott, vad innebär det i praktiken?

I bilderna nedan kan man se den förväntade fördelningen av tillgångar som en försäkring får sin avkastning ifrån beroende på när premieinbetalningarna startar och om utbetalningen ska starta när man är 65 år.

I praktiken innebär det att en 25-åring som börjar spara i AMF får en avkastningsränta som baseras på en högre andel aktier än en 45-åring som börjar spara. Detta beror något förenklat på att inbetalningar till en försäkring med längre tid kvar till utbetalning har en högre andel överskott. På detta sätt möjliggörs en högre placeringsrisk och därmed högre förväntad avkastning i försäkringar med möjlighet att ta mer risk. Samtidigt kan försäkringar med lägre andel överskott få en tryggare placering med lägre andel aktier.

Tillgångar som skapar avkastning om man blir kund när man är 25 år

Tillgångar som skapar avkastning om man blir kund när man är 45 år

Oavsett när försäkringen tecknas begränsas risken inför och under utbetalning med hjälp av garantiförstärkning. Det innebär att vid start av utbetalning kommer en försäkring få sin avkastning från ca 40 procent aktier och efter 15 års utbetalning begränsas risken ytterligare till ca 35 procent aktier. På så sätt uppnås ett rimligt risktagande, goda möjligheter till avkastning och stabila utbetalningar.

Läs mer om garanti och garantiförstärkning.

Detta är en förenklad beskrivning av AMFs produkt. I AMFs sortiment finns även andra produkter med delvis andra konstruktioner. Fullständig beskrivning finns i försäkringsvillkoren på Mina sidor.