Ändrad modell för att fördela avkastning för PA 16

I en traditionell försäkring används avkastningsränta för att fördela avkastning från AMFs placeringstillgångar på respektive försäkrings pensionskapital. I maj 2021 ändrar vi modellen för att fördela avkastning.

Vad innebär den ändrade modellen?

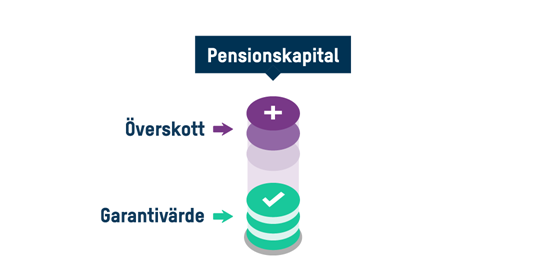

Under tiden som du sparar hos oss får du ränta på ditt pensionskapital i traditionell försäkring. Räntan kallas avkastningsränta. Avkastningsräntan kan vara positiv eller negativ och variera i storlek. Det innebär att pensionskapitalet kan öka eller minska. Avkastningsräntan fördelas månadsvis i efterskott och är inte garanterad.

Den ändrade modellen innebär att avkastningsräntan är beroende av andelen överskott på respektive försäkring. Tidigare hade alla kunder med samma typ av försäkring samma avkastningsränta. Det finns ett överskott i försäkringen om pensionskapitalet överstiger försäkringens garantivärde, det vill säga AMFs aktuella värdering av de garanterade pensionsbeloppen. Överskottet förändras över tid, både uppåt och nedåt, beroende på hur pensionskapitalet och garantivärdet utvecklas.

Hög andel överskott innebär högre förväntad avkastning

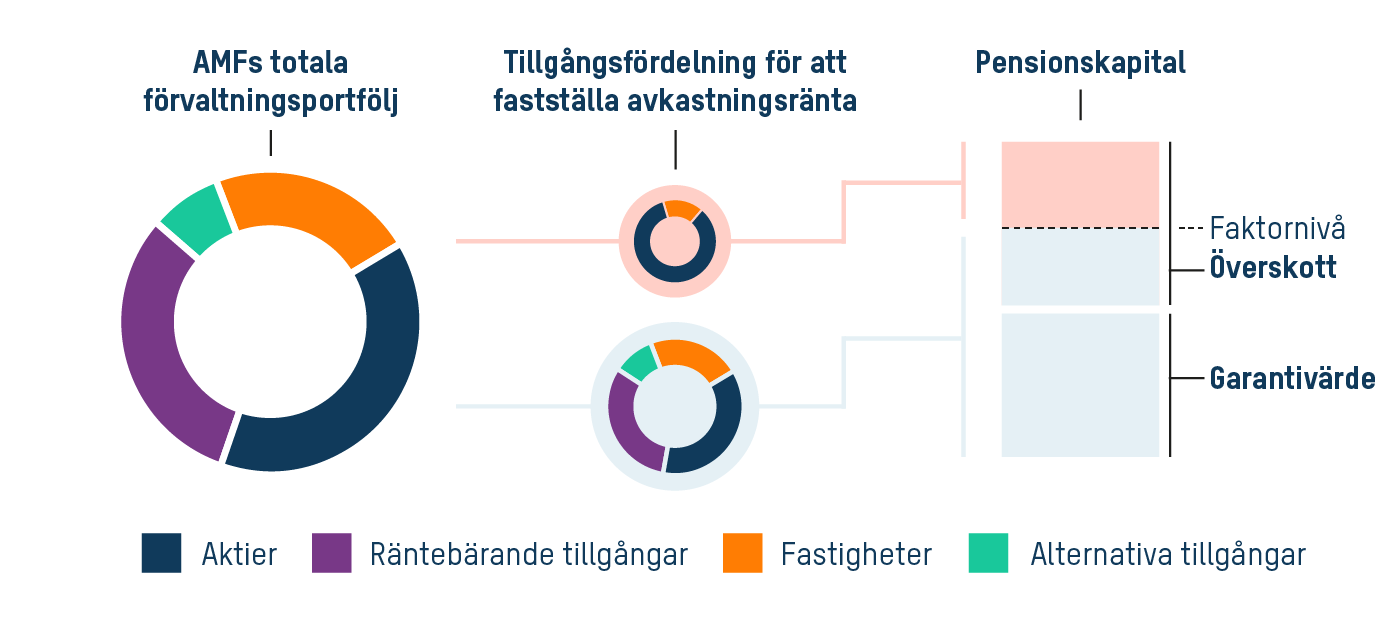

De samlade överskotten från försäkringarna hos AMF bidrar positivt till AMFs möjlighet att ta finansiell risk för att långsiktigt kunna skapa högre avkastning. Det innebär:

- Försäkringar med en hög andel överskott, det vill säga ett överskott högre än 37,5 procent, får i större utsträckning ta del av avkastningen från tillgångsslag med högre finansiell risk, till exempel aktier. Försäkringen får därmed en förväntat högre avkastning.

- Försäkringar med en lägre andel överskott, det vill säga ett överskott lägre än 37,5 procent, får i större utsträckning ta del av avkastningen från tillgångsslag med lägre finansiell risk, till exempel räntebärande tillgångar. Försäkringen får därmed en förväntat lägre, men mer stabil, avkastning.

AMFs placeringstillgångar förvaltas under ett kontrollerat risktagande som är förenligt med AMFs åtaganden. Tillgångsfördelningen i AMFs förvaltningsportfölj och nivån på faktorn kan förändras över tid utifrån marknadens förutsättningar. Faktornivån som används för att fördela avkastningen är en del av AMFs Försäkringstekniska riktlinjer. Nivån fastställs med hänsyn till AMFs solvens och målsättning med produkten, samt med ledning av de enskilda försäkringarnas förmåga att bära finansiell risk.

Hur påverkar ändringen din försäkring?

Den ändrade modellen för att fördela avkastning är beroende av andelen överskott i just din försäkring. På Mina sidor ser du vilken andel överskott din försäkring har idag och ger dig vägledning om vilken tillgångsfördelning som kommer att gälla efter villkorsändringen. Observera att andelen överskott i din försäkring kan ändras innan villkorsändringen, till exempel till följd av avkastning, arvsvinster eller tilldelning av överskott.

Exempel – fördelning av avkastning

Här ser du exempel på hur fördelningen av avkastning kan se ut beroende på hur stort försäkringens överskott är i samband med villkorsändringen.