Så beräknar vi garantin i traditionell försäkring

I en traditionell försäkring hos AMF har du alltid ett garanterat pensionsbelopp. Det är det minsta belopp som vi kommer att betala ut till dig per månad när du går i pension. Det kan kännas tryggt och det finns möjlighet att månadsbeloppet blir mer än den garanterade delen.

Inbetalning – grunden i garantin

Varje gång din arbetsgivare gör en inbetalning till din försäkring, eller om du väljer att flytta in ett kapital, sätts inbetalningen in på försäkringen och samtidigt beräknar AMF ett garanterat pensionsbelopp. Det garanterade pensionsbeloppet beräknas utifrån en andel av din inbetalning och med aktuell garantiränta. Det garanterade pensionsbeloppet beräknas som ett månadsbelopp som utbetalas vid avtalad pensionsålder och under avtalad utbetalningstid. Det garanterade pensionsbeloppet är det du minst får utbetalat i pension.

Garantivärde – en aktuell värdering av dina garanterade pensionsbelopp

För att veta hur mycket de framtida garanterade pensionsbeloppen är värda idag gör AMF en nuvärdesberäkning av garantin, det kallas garantivärde. Garantivärdet är således en aktuell värdering av en försäkrings framtida garanterade pensionsbelopp. Förenklat kan man säga att garantivärdet speglar hur mycket AMF behöver reservera idag för att veta att försäkringen har tillräckligt mycket kapital för att motsvara de garanterade pensionsbeloppen när de ska betalas ut.

Garantivärdet uppdateras vid varje inbetalning till försäkringen eftersom inbetalningen ger högre garanterade pensionsbelopp. Eftersom nuvärdet av de garanterade pensionsbeloppen är högre ju kortare tid det är kvar tills de ska betalas ut uppdateras garantivärdet även månadsvis, även om ingen ny inbetalning görs till försäkringen.

Om du ändrar försäkringen, exempelvis lägger till eller tar bort återbetalningsskydd eller ändrar utbetalningstid ändras garantivärdet inte. Däremot ändras de garanterade pensionsbeloppen som beräknas om baserat på försäkringens aktuella garantivärde vid ändringstillfället och utifrån de nya förutsättningarna som gäller för försäkringen efter ändringen.

Överskott och tilläggsbelopp

När pensionskapitalet överstiger garantivärdet har försäkringen ett preliminärt fördelat överskott. Försäkringens överskott förändras över tid, såväl uppåt som nedåt och överskottet är inte garanterat. Försäkringens överskott ligger även det till grund för kommande pensionsutbetalningar men då som ett tilläggsbelopp som kan utbetalas utöver de garanterade pensionsbeloppen. Tilldelning av överskott kan ske bland annat i samband med förstärkning av garanterat pensionsbelopp, utbetalning av tilläggsbelopp eller flytt.

En försäkrings fördelning mellan garantivärde och överskott påverkar även vilka tillgångar som försäkringens avkastningsränta baseras på.

Avkastning och kapitalförvaltning

Garantiförstärkning för en trygg pension

För att trygga dina pensionsutbetalningar förstärker vi normalt ditt garanterade pensionsbelopp inför och under utbetalningen av din pension. Det innebär att vi minskar risknivån i sparandet och att en större del av din pensionsutbetalning blir garanterad.

På så vis blir dina pensionsutbetalningar stabilare och varierar mindre från ett år till ett annat. Förstärkning kan ske om försäkringen har en tillräckligt hög andel överskott och oavsett om pensionen utbetalas som pension till dig eller som efterlevandepension.

Risknivån i sparandet minskar

Genom garantiförstärkningen höjs garantivärdet i din försäkring. Eftersom det höjs och överskottet samtidigt minskar kommer risknivån i din försäkring att sänkas. Det innebär att din försäkring i större utsträckning får ta del av avkastning från tillgångsslag med lägre risk, till exempel räntebärande tillgångar. Försäkringen får därmed en förväntat lägre, men mer stabil avkastning, vilket ger en tryggare pensionsutbetalning.

Avkastning och kapitalförvaltning

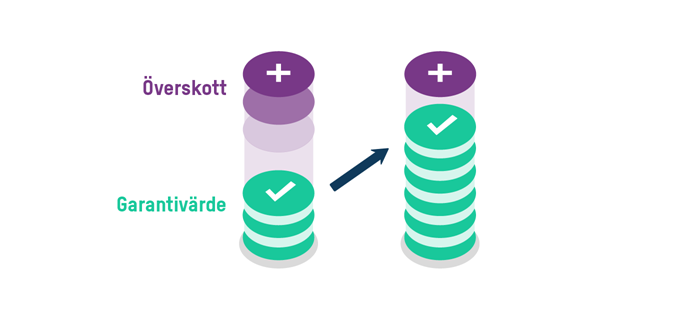

Så här fungerar förstärkningen av garantin

Inför utbetalningen

Förstärkningen av ditt garanterade pensionsbelopp påbörjas normalt fem år innan din avtalade pensionsålder. Vi förstärker succesivt månadsvis med sikte på att överskottet i din försäkring inte ska överstiga 45 procent av pensionskapitalet när utbetalningen av din pension startar. En förstärkning innebär att din försäkring får avkastning från en lägre andel riskfyllda tillgångar än tidigare och att det garanterade beloppet ökar.

Under utbetalningstiden

Under utbetalningen fortsätter garantiförstärkningen årsvis, eftersom överskottet kan öka vid god avkastning. Det innebär att risknivån hålls nere och att den garanterade delen av din pension även kan öka under utbetalningstid.

Om överskottet under de 15 första utbetalningsåren blir högre än 45 procent kan vi förstärka ditt garanterade pensionsbelopp. När utbetalningen har pågått i 15 år kan förstärkningar fortsätta att ske. Överskottet i din försäkring ska då inte vara högre än 38 procent. Pensionskapitalet får därigenom en trygg placering under hela utbetalningstiden.

För att trygga dina pensionsutbetalningar påbörjar vi normalt en förstärkning av dina garanterade pensionsbelopp fem år innan pensionen ska börja betalas ut. Förstärkningen av din garanti får du för att minska risknivån i sparandet och för att öka tryggheten inför din pensionsutbetalning.

En förstärkning av garanterade pensionsbelopp påbörjas normalt fem år innan avtalad pensionsålder i syfte att minska risknivån i sparandet. Vid ändring av avtalad pensionsålder anpassas perioden för förstärkning. En förutsättning för förstärkningen är att försäkringen har ett tillräckligt stort överskott. Förstärkning innebär att garanterade pensionsbelopp månadsvis räknas upp så att 90 procent av pensionskapitalet utgjort underlag för beräkning av garanterat pensionsbelopp vid avtalad pensionsålder. Förstärkning av garanterade pensionsbelopp beräknas utifrån vid var tid gällande garantiförstärkningsränta. Garantiförstärkningen är i vissa avtal möjlig att välja bort, vad som gäller på din försäkring framgår av försäkringens villkor som du hittar genom att logga in på Mina sidor.

Förstärkning av garanterade pensionsbelopp baseras på en andel av pensionskapitalet och beräknas utifrån vid var tid gällande garantiförstärkningsränta samt antaganden om livslängd/dödlighet, skatt och kostnader som AMF tillämpar vid respektive förstärkningstidpunkt.

Trygghet – utöver garantin

Våra ägare, LO och Svenskt Näringsliv, finns till för arbetstagarna och arbetsgivarna. De har inget eget vinstintresse i sitt ägande av AMF annat än att erbjuda väldigt bra pensionslösningar till sina medlemmar. I stället går den vinst AMF skapar oavkortat tillbaka till våra kunder. Det gäller både kapitalförvaltningen och vinsten vi gör när det gäller driften i företaget.

Detta är en förenklad beskrivning av AMFs produkt. I AMFs sortiment finns även andra produkter med delvis andra konstruktioner. Fullständig beskrivning finns i försäkringsvillkoren på Mina sidor.